Come è andato il 2024 della moda maschile italiana?

Buone e cattive notizie dal mondo della moda maschile italiana: i dati ISTAT parlano chiaro e se da un lato l’export tra gennaio-luglio 2024 è cresciuto, lo stesso non si può dire dell’import. Che il menswear stia vivendo un momento complesso, di transizione, come del resto un po’ tutto il sistema moda, non è una novità e fare ordine, dati alla mano, è quanto mai fondamentale.

Le brutte notizie arrivano dall’import…

Partiamo dai dati negativi: nei primi sette mesi dell’anno, il settore della moda maschile, sul fronte import, ha registrato un calo medio del -10,1%, fermandosi a quota 3,6 miliardi di euro.

Dall’UE proviene il 49,8% del menswear che giunge in Italia, mentre il restante 50,2% arriva dalle aree extra-UE. Complessivamente, entrambi i mercati sono in perdita: il primo cala del -3,3% e il secondo del -16,0%.

I primi tre mercati di approvvigionamento risultano essere il Bangladesh, la Cina e la Francia: tutti e tre sono in calo, rispettivamente del -17,5%, -23,2% e –7,8%. A bilanciare questi dati negativi ci sono Spagna e Paesi Bassi che, in quarta e quinta posizione, segnano una crescita del +24,7% e del +6,5%. Il trend è comunque verso il basso: tra gli altri fornitori, la Romania rileva un -18,1% e la Germania scende del -2,4%, mentre Tunisia, Belgio e Turchia si contraggono, rispettivamente, del -16,8%, -18,3% e -25,0%.

Purtroppo, variazioni negative si registrano per ogni prodotto, con le perdite più pesanti segnalate nel comparto cravatte (-20,9%) e in quello dei confezionati (-12,85%). Dati più incoraggianti arrivano da maglieria (-8,5%) e camiceria (-5,7%), in negativo ma al di sopra della media settoriale. L’unica eccezione al trend è rappresentata dall’abbigliamento in pelle, il cui import cresce del +4,7%.

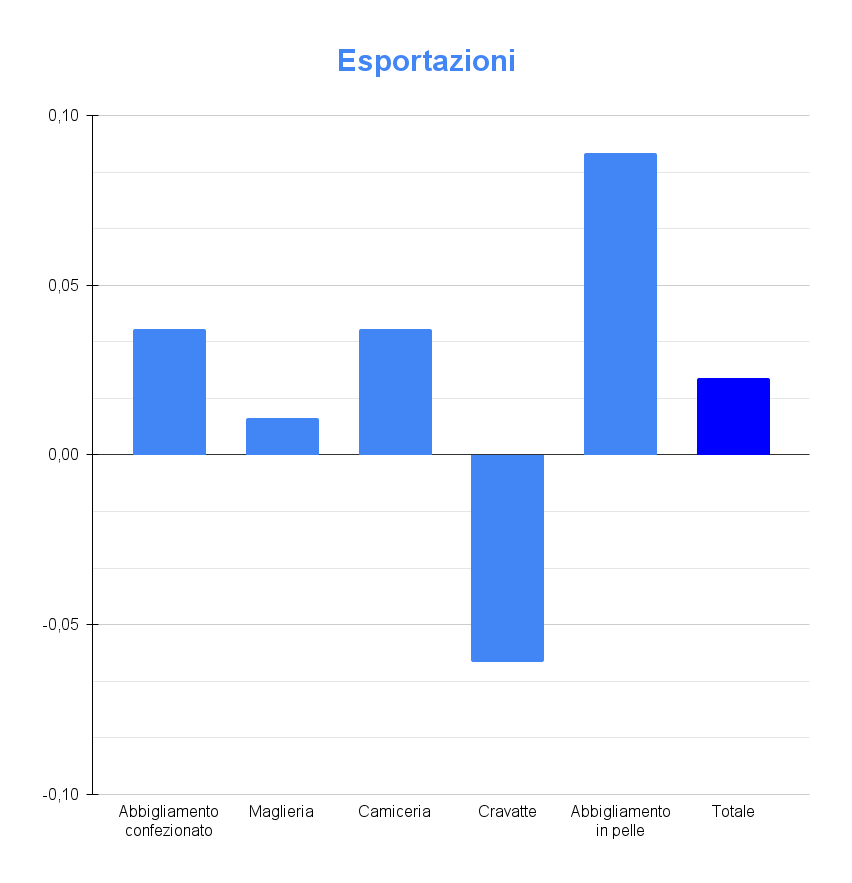

… ma l’export rasserena e fa ben sperare

Buone notizie, invece, dal mondo dell’export: quello relativo alla moda maschile italiana cresce del +2,7%, per un valore pari a 5,5 miliardi di euro. Sia la zona UE, che quella extra UE segnano un aumento, rispettivamente del +1,5% e del +3,8%, coprendo il 45,2% e il 54,8% dell’export totale di settore.

La classifica delle destinazioni del menswear italiano si compone in questo modo:

- Francia (+11,1%);

- Germania (copre il 9,8% del mercato ma segna un -3,5%);

- Stati Uniti (+3,4%);

- Cina (+37,2%);

- Spagna (+1,2%);

- Svizzera (277 milioni di euro, polo strategico per le principali griffe del settore che però cala del -40,9%);

- Regno Unito (261 milioni di euro, -8,2%);

- Giappone (+15,8%);

- Corea del Sud (-6,9%);

- Hong Kong (+30,0%);

- Paesi Bassi (-1,8%);

- Polonia (+12,7%);

- Russia (+16,7%);

- Emirati Arabi Uniti (+34,2%);

- Austria (+1,7%).

A livello di prodotto, ad eccezione delle cravatte in calo del -6,1%, in ambito export si assiste ad un crescita generale, con in testa l’abbigliamento in pelle (+8,9%), seguito da quello confezionato (+3,7%), dalla camiceria (anche qui +3,7%) e dalla maglieria (+1,1%).

In conclusione, a commento della situazione, riportiamo le parole di Raffaello Napoleone, Ad di Pitti Immagine: “La moda sta vivendo una complessa fase di transizione che noi di Pitti Immagine non possiamo limitarci a osservare: dobbiamo darne un’interpretazione, tradurla in scelte di mercato e contenuti di comunicazione, anche rischiando”.

Se questo articolo ti è piaciuto, leggi anche “Pitti Immagine Uomo: uno sguardo all’ultima edizione”!

{kind=link}